Planilha de simulação

Baixe grátis e simule o impacto do uso do PGBL no seu patrimônio.

E se a Receita Federal te desse dinheiro para investir? Sim, isso existe.

Claro que não é muito divulgado pelo governo, mas está acessível a qualquer um que atenda a alguns requisitos, o que no caso de médicos eu diria que seriam quase todos. Ah!, e o mais importante, não envolve nenhum esqueminha ou sonegação de impostos.

Mas já vai um alerta: o tempo está acabando. Você só tem até 30 de dezembro para fazer essa aplicação e aproveitar a vantagem tributária que trará impacto brutal em seu patrimônio. Segue comigo que vou lhe mostrar todos os detalhes.

Bom, ninguém gosta de pagar imposto, mas entender o sistema tributário ajuda a aproveitar oportunidades escondidas. Porém, nosso sistema é muito complicado para ficar citando leis aqui, então vou recorrer a um exemplo prático para explicar esta oportunidade. No final eu te falo como baixar uma planilha para você simular o seu caso específico e ver o quanto poderá lucrar.

No nosso exemplo, a médica Paula recebe R$ 100.000,00 por ano, pouco mais de R$ 8.000,00 por mês e faz a declaração completa. A estratégia não se aplica a quem faz a simplificada, mas como médicos quase sempre usam a completa, para também aproveitar as vantagens do livro-caixa, pode-se dizer que quase todos conseguirão usar esta estratégia.

Segundo o site da Receita Federal, a Dra. Paula pagaria R$ 17.067,68 de IR. Além disso, como nossa querida médica pensa no futuro, ela usa R$ 8.700,00 para investimentos. Assim, no fim das contas, sobram R$ 74.232,32 para suas despesas.

Agora, imagine se ela pudesse investir 12.000,00 em vez de 8.700,00 sem gastar nada a mais. Seriam 3.300,00 a mais que viriam diretamente do Leão. É disso que eu estou falando.

Toda estratégia é baseada em PGBL, um dos tipos de previdência privada, que permite abater até 12% da renda bruta para quem faz a declaração completa do imposto de renda.

Voltando ao nosso exemplo, Dra. Paula é uma aluna da Akos e, em vez de aplicar os 8.700,00 em um título de renda fixa, ela aplicou 12.000,00 em uma previdência do tipo PGBL. Veja como o cálculo do imposto muda totalmente.

Como agora os 12.000,00 são abatidos da renda bruta, nossa médica vai pagar imposto de renda sobre R$ 88.000,00. E não sobre os 100.000,00 originais. Logo, ela pagará 13.767,68 em vez de 17.067,68. Assim, no fim das contas, Dra. Paula ficará com um total de 74.232,32. Veja, exatamente o mesmo valor no nosso cenário anterior, só que agora com 12mil investidos, em vez de 8.700,00. É como se a Receita desse um cashback de 3.300,00.

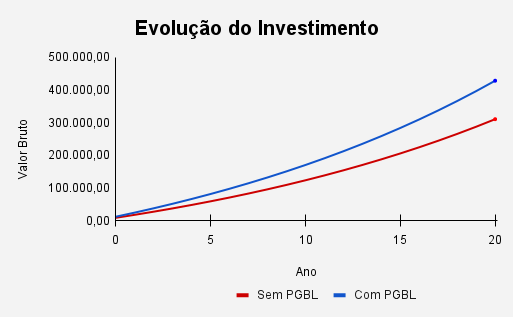

Ah!, e se você acha que não vale a pena o trabalho, que é melhor seguir investindo sem usar o recurso do PGBL, olhe o gráfico aqui para ver o efeito no seu patrimônio após 20 anos. Usei uma rentabilidade de 5% ao ano, no mesmo cenário dos nossos exemplos. Seriam quase 118mil reais a mais no bolso de nossa Médica Investidora! Me diz aí, vale ou não vale a pena?

Bom, os valores que usei são para fins didáticos e para ressaltar só o efeito tributário. Eu preparei uma planilha totalmente gratuita que você pode usar para simular o seu cenário específico. Basta clicar no link que está aqui na descrição para você receber a planilha e suas instruções de uso.

Se você faz a declaração completa e pretende deixar o seu dinheiro investido por mais de 4 anos, é hora de agir. Você só tem até o fim do mês para aproveitar esta oportunidade em cima das suas receitas deste ano.